Bất ngờ mức thuế về tiệm vàng doanh thu 5.000 tỉ đồng nhưng chỉ nộp thuế 10 triệu mỗi tháng

Sáng 11-12, đại diện lãnh đạo Thuế cơ sở 1 tỉnh Thanh Hóa đã đưa ra những thông tin chính thức liên quan đến trường hợp Công ty TNHH Thương mại vàng bạc Kim Chung – một tiệm vàng nổi tiếng tại TP Thanh Hóa – nơi được cho là có tổng doanh thu lên tới 5.000 tỉ đồng trong 5 năm nhưng chỉ nộp thuế khoảng 10 triệu đồng mỗi tháng. Vụ việc đang thu hút sự quan tâm lớn của dư luận vì mức chênh lệch giữa doanh thu và nghĩa vụ thuế.

Lý giải của cơ quan thuế về mức thuế “khiêm tốn”

Theo đại diện Thuế cơ sở 1 Thanh Hóa, ngành nghề kinh doanh vàng bạc được áp dụng phương pháp tính thuế theo đúng quy định của Luật Quản lý thuế, Luật Thuế giá trị gia tăng (GTGT) và Luật Thuế thu nhập doanh nghiệp (TNDN). Đây là ngành kinh doanh đặc thù, trong đó thuế GTGT được tính theo phương pháp trực tiếp trên phần giá trị tăng thêm.

Cụ thể, giá trị tăng thêm được xác định dựa trên chênh lệch giữa giá bán ra và giá mua vào. Phần chênh lệch dương này mới được tính thuế GTGT với mức thuế suất 10%. Đại diện ngành thuế đưa ra ví dụ: doanh nghiệp bán ra 100 tỉ đồng nhưng mua vào tới 110 tỉ đồng thì doanh nghiệp lỗ, không phát sinh thuế GTGT phải đóng. Ngược lại, nếu mua vào 90 tỉ đồng và bán ra 100 tỉ đồng thì phần chênh lệch 10 tỉ đồng mới là cơ sở tính thuế.

“Không thể hiểu rằng doanh thu 100 tỉ đồng thì phải nộp thuế GTGT 10% trên toàn bộ số đó. Thuế chỉ tính theo giá trị tăng thêm, nên con số doanh thu lớn đôi khi không phản ánh mức thuế phải đóng” – đại diện Thuế cơ sở 1 thông tin.

Đối với thuế TNDN, doanh nghiệp phải kê khai doanh thu, chi phí hợp lệ và lợi nhuận. Chỉ khi có lợi nhuận sau khi khấu trừ chi phí như tiền lương, điện nước, thuê mặt bằng… thì phần lợi nhuận còn lại mới được tính thuế TNDN với mức 20%. Đại diện thuế nêu ví dụ: “Nếu doanh nghiệp lãi 10 đồng nhưng chi phí hợp lệ là 8 đồng, còn lại 2 đồng thì 2 đồng đó mới phải chịu thuế. Còn nếu thua lỗ thì không phải nộp.”

Từ đó, cơ quan thuế cho rằng việc doanh thu của tiệm vàng Kim Chung lên đến hàng ngàn tỉ đồng nhưng số thuế nộp hàng tháng thấp là điều “có lý do”, nếu xét theo cơ chế tính thuế hiện hành.

Công tác kiểm tra, giám sát và hạn chế trong quản lý

Theo đại diện Thuế cơ sở 1 Thanh Hóa, doanh nghiệp kinh doanh vàng bạc tự kê khai và tự nộp thuế. Cơ quan thuế kiểm tra dựa trên chứng từ, hóa đơn và sổ sách doanh nghiệp cung cấp. Mỗi doanh nghiệp khi đăng ký sẽ có một tài khoản ngân hàng để giao dịch, ngân hàng có trách nhiệm cung cấp thông tin khi cơ quan thuế yêu cầu.

Tuy nhiên, đại diện thuế cũng thừa nhận:

“Nếu doanh nghiệp giao dịch tiền qua các tài khoản ngoài hệ thống đã đăng ký, đặc biệt tài khoản cá nhân, thì cơ quan thuế không có đủ công cụ để kiểm soát triệt để.”

Trong quá trình giám sát hoạt động của tiệm vàng Kim Chung, cơ quan thuế đã phát hiện dấu hiệu bất thường ở một tài khoản cá nhân có liên quan, sau đó báo cáo lên cơ quan công an. Đại diện Thuế cơ sở 1 chia sẻ thêm:

“Chúng tôi nhận thấy có những lỗ hổng trong quản lý, nhưng nghiệp vụ điều tra chuyên sâu không thuộc chức năng của cơ quan thuế nên việc xác minh gặp nhiều khó khăn.”

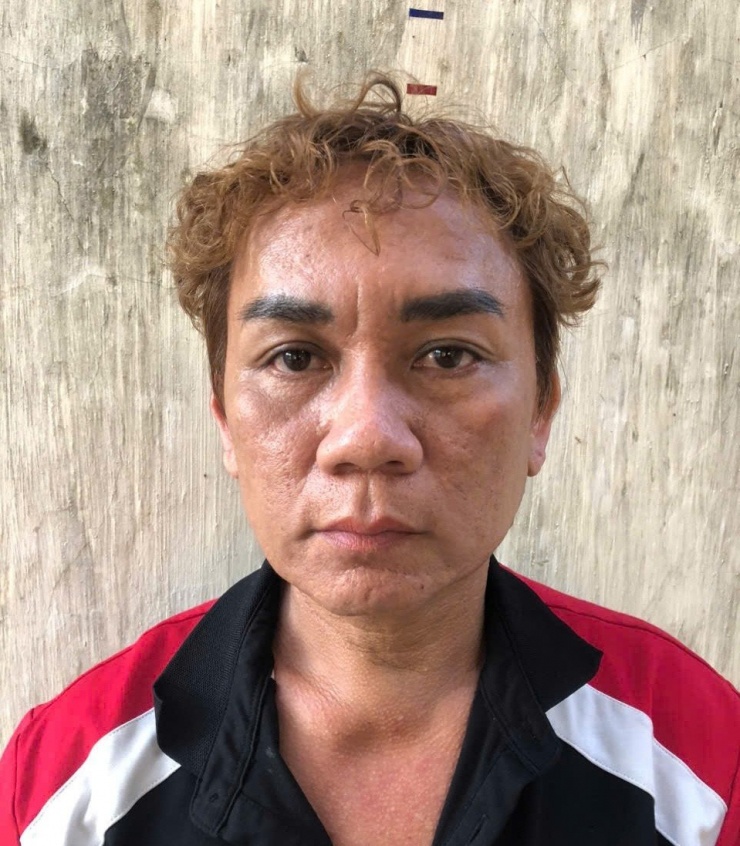

Vợ chồng chủ tiệm vàng Kim Chung bị khởi tố về hành vi trốn thuế

Như chúng tôi đã thông tin, ngày 9-12, Cơ quan Cảnh sát điều tra Công an tỉnh Thanh Hóa đã khởi tố, bắt tạm giam ông Nguyễn Hữu Bình (SN 1954), Giám đốc Công ty Kim Chung, cùng vợ là bà Lê Thị Thu Hương (SN 1960) và cháu ruột Nguyễn Thu Nga (SN 1990) để điều tra về hành vi “Trốn thuế”.

Theo kết quả điều tra ban đầu, trong giai đoạn 2020–2025, doanh thu của Kim Chung đạt khoảng 5.000 tỉ đồng, nhưng mỗi tháng chỉ nộp thuế khoảng 10 triệu đồng. Công an xác định vợ chồng ông Bình đã chỉ đạo lập hàng chục tài khoản cá nhân để ghi nhận giao dịch ngoài sổ sách, nhằm tránh sự kiểm soát của ngành thuế.

Đáng chú ý, chỉ riêng tài khoản cá nhân của nhân viên Trần Thị Hồng, mở tại Ngân hàng BIDV, trong hai tháng 11 và 12-2024 đã phát sinh giao dịch lên tới 163 tỉ đồng, gây thất thu thuế gần 500 triệu đồng.

Nhiều thành viên trong gia đình ông Bình được xác định đã tham gia hỗ trợ việc hợp thức hóa các giao dịch nhằm qua mặt cơ quan chức năng. Trong đó, Nguyễn Thu Nga – con gái của bà Trần Thị Hồng và ông Nguyễn Thế Hòa (em trai ông Bình) – là một trong ba cổ đông công ty, cũng có vai trò trong hoạt động trốn thuế.

Hiện Cơ quan Cảnh sát điều tra Công an tỉnh Thanh Hóa đang tiếp tục mở rộng điều tra để xử lý các cá nhân và tổ chức có liên quan theo quy định pháp luật.

Xem thêm các tin tức sự kiện nổi bật

Xem thêm các tin tức sự kiện nổi bật

Xem thêm các thông tin giải trí

Xem thêm các thông tin giải trí

Website tương tự

Website tương tự